-

RDW 24년 4분기 실적 발표재테크 2025. 3. 16. 01:07

오늘은 RDW 24년 4분기 실적 발표에 대해 알아보겠습니다.

요약

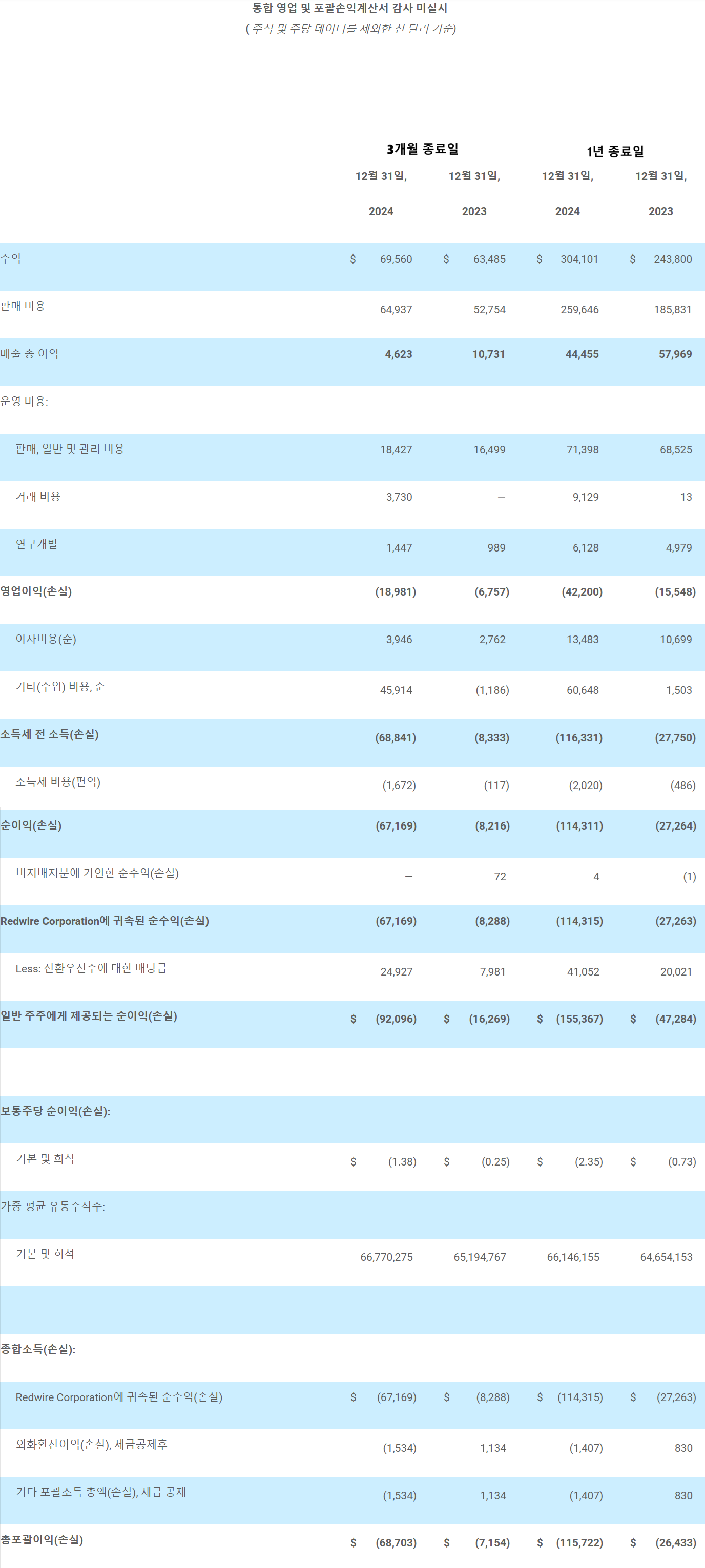

1. 2024년 전체 연도 매출은 전년 대비 24.7% 증가해 3억 410만 달러.

2. 2024년의 성과에는 Thales Alenia Space를 위한 Roll-Out Solar Arrays의 후속 주문 확보, SabreSat VLEO 플랫폼에 대한 DARPA 주계약 수주, Bristol Myers Squibb, Eli Lilly, ExesaLibero Pharma를 포함한 파트너를 위한 27개의 PIL-BOX 출시가 포함.

3. 2025년 1월, 다중 도메인, 확장 가능하고 수익성 있는 우주 및 방위 기술 회사를 만들 것으로 예상되는 혁신적인 거래에서 Edge Autonomy 인수 계약을 발표.

4. 2024년 4분기 운영에서 제공된 순 현금이 710만 달러로 크게 연속적으로 증가하고 잉여 현금 흐름(1) 이 300만 달러로 증가했습니다.

5. 2024년 전체 연도 순손실은 (1억 1천4백3십만 달러)이고 2024년 전체 연도 조정 EBITDA(1)은 (80만 달러)이었습니다.

2024년 전체 연도 하이라이트

1. 2024년 전체 연도 매출은 2023년 전체 연도의 2억 4,380만 달러에 비해 24.7% 증가해 3억 410만 달러.

2. 2024년 전체 연도 순손실은 2023년 전체 연도의 (2천7백30만 달러)에 비해 $87.0 million 증가하여 (1억 1천4백30만 달러). 2024년 전체 연도 순손실에는 2024년 12월 31일에 종료된 연도에 회사의 사적 와런트 부채의 공정가치가 증가한 결과로 인한 5천2백만 달러의 비현금 손실이 포함, 이는 2023년 같은 기간의 2백만 달러의 비현금 손실과 비교됨. 또한 2024년 전체 연도 순손실에는 Lemen v. Redwire Corp. 증권 소송과 관련된 예상 보험 회수금을 제외한 7백만 달러의 손실 예비비가 포함, 이에 대한 2023년 비교 가능한 손실 예비비는 없음.

3. 2024년 전체 연도 조정된 EBITDA(2)는 2023년 전체 연도의 1,530만 달러에 비해 1,620만 달러 감소하여 80만 달러.

4. 회사는 2024년 전체 연도 순 불리한 EAC 변화가 1,770만 달러, 이는 2024년 전체 연도 매출, 매출 총이익, 순손실에 영향을 미쳤고, 결과적으로 조정된 EBITDA(2)에 영향. 순 불리한 EAC 변화는 주로 회사의 우주선 플랫폼 및 임무, 구조 및 메커니즘, 항공 전자, 센서 및 탑재물, 발전 우주 인프라 제공에 대한 고객 요구 사항을 충족하는 데 필요한 추가 계획되지 않은 노동, 설계 및 테스트 주기 때문. 이러한 순 불리한 EAC 조정은 계약 종료 및 RF 시스템 수정으로 인한 유리한 계약 조정으로 부분적으로 상쇄.

5. 2024년 전체 연도의 Book-to-Bill(3) 비율은 0.76인 반면, 2023년 전체 연도의 Book-to-Bill 3 비율은 1.23.

6. 2024년 전체 연도 영업 활동에서 사용된 순 현금은 1,860만 달러 증가해 1,730만 달러, 이는 2023년 전체 연도 영업 활동에서 제공된 순 현금 120만 달러에 비해 증가한 수치.

7. 2024년 전체 연도 잉여 현금 흐름(2)는 (2천8백30만 달러)인 반면 2023년 전체 연도 잉여 현금 흐름은 (7백10만 달러).

2024년 4분기 하이라이트

1. 2024년 4분기 매출은 2023년 4분기 6,350만 달러에 비해 9.6% 증가해 6,960만 달러.

2. 2024년 4분기 순손실은 2023년 4분기의 (8백20만 달러)에 비해 5천9백만 달러 증가하여 (6천7백20만 달러). 2024년 4분기 순손실에는 2024년 12월 31일로 종료된 분기 기간 동안 회사의 사적 와런트 부채의 공정가치가 증가하여 발생한 4천3백80만 달러의 비현금 손실이 포함, 이는 2023년 같은 기간 동안의 50만 달러의 비현금 이익과 비교.

3. 2024년 4분기 조정 EBITDA(2)는 2023년 4분기의 170만 달러에 비해 1,090만 달러 감소하여 920만 달러.

4. 2024년 4분기에 회사는 910만 달러의 순 불리한 EAC 변화, 이는 2024년 4분기 매출, 매출 총이익, 순손실에 영향을 미쳤고 결과적으로 조정된 EBITDA(2)에 영향. 이러한 순 불리한 EAC 변화는 주로 전체 연도에 대해 위에 명시된 동일한 이유로 인한 것.

5. 분기별로 보면, 2024년 4분기 기준 Book-to-Bill 3 비율은 0.51인 반면, 2023년 4분기 기준은 2.81.

6. 2024년 4분기 영업 활동에서 제공된 순 현금은 860만 달러 감소하여 710만 달러, 이는 2023년 4분기 영업 활동에서 제공된 순 현금이 1,570만 달러였던 것과 비교.

7. 2024년 4분기 자유 현금 흐름(2)는 300만 달러, 이는 2023년 4분기의 1,260만 달러에 비해 증가한 수치.

2025년 예측

1. 합병된 회사인 Redwire는 2025년 12월 31일까지의 12개월 동안 연간 매출(4)를 5억 3,500만 달러에서 6억 500만 달러로 예측, 조정된 EBITDA(2,4)를 7,000만 달러에서 1억 500만 달러로 예측, 잉여 현금 흐름은 긍정적일 것으로 예상. 이는 이전에 발표된 Edge Autonomy와의 거래가 2025년 1월 1일에 성사되었다고 가정한 것.

"Redwire는 2024년 전체 연도에 강력한 매출 증가를 기록, 2024년 12월 31일로 마감된 연도의 매출은 3억 410만 달러에 달해 전년 대비 24.7% 증가"라고 Redwire의 최고 재무 책임자인 Jonathan Baliff가 말함. "2024년 12월 31일 기준으로 연초부터 현재까지 제출된 입찰이 41억 달러, 2024년 4분기에 300만 달러의 잉여 현금 흐름(2) 이 발생하여 연속적으로 상당한 개선, 2024년 12월 31일 기준으로 총 유동성(5)이 6,410만 달러인 Redwire는 2분기에 Edge Autonomy 인수를 마무리할 것으로 예상하면서 강력한 모멘텀을 가지고 2025년에 돌입."

-주석-

(1) 조정된 EBITDA와 자유 현금 흐름은 미국에서 일반적으로 허용되는 회계 원칙에 따른 결과 측정이 아님. 이러한 비 GAAP 측정에 대한 자세한 내용은 "비 GAAP 재무 정보"와 이 보도 자료에 포함된 조정 표를 참조.

(2) 조정된 EBITDA와 자유 현금 흐름은 미국에서 일반적으로 허용되는 회계 원칙에 따른 결과 측정이 아님. 이러한 비 GAAP 측정에 대한 자세한 내용은 "비 GAAP 재무 정보"와 이 보도 자료에 포함된 조정 표를 참조.

(3) Book-to-Bill과 Backlog는 주요 사업 측정 기준. 추가 정보는 "핵심 성과 지표"와 이 보도 자료에 포함된 표를 참조.

(4) 이 금액은 Redwire 경영진이 Redwire와 Edge Autonomy 사업에 대해 내린 단독 통년 예측의 합계, SX 규정 제11조에 따라 계산되지 않았음.

(5) 2024년 12월 31일 기준 총 유동성은 6,410만 달러, 현금 및 현금성 자산 3,370만 달러, 기존 신용 시설에서 사용 가능한 차입금 1,500만 달러, 제3자로부터 받은 수익금 780만 달러를 포함하는 제한된 현금 1,540만 달러로 구성, 이는 특정한 제한된 상황을 제외하고는 환불 가능. 제한된 현금은 제출된 제안에 대한 현금 담보 대기 신용장으로 구성.

비 GAAP 재무 정보

이 보도자료에는 미국 일반적으로 인정된 회계 원칙("US GAAP")에 따라 준비되지 않은 재무 측정치를 포함. 이러한 재무 측정치에는 조정된 EBITDA와 잉여 현금 흐름이 포함.

비 GAAP 재무 측정치는 US GAAP 기준으로 제시된 재무 정보를 보완하는 데 사용되며 단독으로 또는 관련 US GAAP 측정치를 대체하는 것으로 간주되어서는 안 되며 US GAAP 기준으로 제시된 정보와 함께 읽어야 함. 모든 회사가 동일한 계산을 사용하지는 않기 때문에 비 GAAP 측정치에 대한 당사의 표현은 다른 회사의 유사한 제목의 측정치와 비교할 수 없을 수 있음.

조정된 EBITDA는 순이익(손실)에 이자 비용, 순, 소득세 비용(이익), 감가상각비, 손상 비용, 거래 비용, 인수 통합 비용, 인수 이익금 비용, 미수수익과 관련된 매수 회계 공정가치 조정, 정리 해고 비용, 자본 시장 및 자문 수수료, 소송 관련 비용, 장기 자산의 상각, 주식 기반 보상, 약정 주식 시설 거래 비용, 부채 자금 조달 비용, 합작 투자 매각 이익, 공정가치 조정의 와런트 부채 변경을 조정한 것으로 정의. 잉여 현금 흐름은 운영 활동에서 제공된(사용된) 순 현금에서 자본 지출을 뺀 금액으로 계산.

조정된 EBITDA를 사용하여 운영 실적을 평가, 향후 운영 계획을 수립, 운영 비용 및 내부 자원 할당과 관련된 결정을 포함한 전략적 결정을 내림. 우리는 유동성의 유용한 지표로 자유 현금 흐름을 사용하여 부채를 상환하는 데 사용될 기간별 운영 현금 창출을 평가, 새로운 사업 개발 활동 및/또는 인수를 통해 미래 성장에 투자하는 데 사용할 수 있음. 잉여 현금 흐름은 현금 잔액의 총 증가 또는 감소를 나타내지 않고, 의무적 부채 상환 요구 사항과 이 측정에서 공제되지 않는 기타 비재량적 지출이 있기 때문에 잉여 현금 흐름의 전체 금액이 재량적 지출에 사용 가능하다고 추론해서는 안 됨.

GAAP: 일반적으로 인정된 회계원칙(나라별로 상이함).

비 GAAP(Non GAAP): 반복적으로 발생하지 않는 일회적인 비용을 제외하고 회계 처리하는 방법. 당연히 비용이 줄면서 순수익은 늘어남.

EBITDA: 세금과 이자, 감가상각비를 차감하기 전의 순이익.주요 성과 지표

경영진은 핵심 성과 지표("KPI")를 사용하여 회사의 재무 성과를 평가하고 관련 추세를 모니터링하며 재무, 운영 및 전략적 의사 결정을 지원. 경영진은 내부 목표, 핵심 사업 목표 및 업계 동료에 대해 KPI를 자주 모니터링하고 평가, 때때로 사업, 운영 환경, 표준 산업 지표 또는 기타 고려 사항에 더 잘 부합하도록 KPI의 조합 또는 계산을 변경할 수 있음. 회사가 KPI를 계산하거나 제시하는 방법을 변경하는 경우 이전 기간 공시는 현재 제시에 맞게 재구성.

-주석-

(i) 실사, 통합 비용 및 인수 전 활동과 관련된 추가 비용을 포함한 인수 비용을 부담. 인수 거래 비용은 현재 기간 표시에 맞게 거래 비용으로 재분류.

(ii) 이전 인수에 대한 매수 회계의 일부로 미수수익을 공정 가치로 인식하는 것과 관련된 조정을 기록.

(iii) 전직 직원과 체결한 퇴직 계약과 관련하여 퇴직금 비용을 지출.

(iv) 재무 보고에 대한 내부 통제 구현 및 기업 서비스의 내부화(향상된 기업 자원 계획 시스템 구현을 포함하되 이에 국한되지 않음)와 같은 공개 회사가 되는 데 따른 전환 활동을 지원하는 자문사와 관련하여 자본 시장 및 자문 수수료를 발생.

(v) 손실 예비비를 포함하여 증권 소송과 관련된 비용을 발생시켰으며, 이는 예상 보험금 회수를 차감한 순액으로 표시되었으며, 2024년에 인식된 금액은 700만 달러.

(vi) Redwire의 주식 기반 보상 계획에 따라 주식 기반 보상과 관련된 비용을 지출.

(vii) B. Riley와의 약정 자본 시설과 관련하여 비용을 지출했으며, 여기에는 매수 계약을 체결하기 위해 지불한 대가와 각 기간 동안 이익 또는 손실로 인정된 공정 가치의 변화가 포함.

(viii) 부채 자금 조달 계약과 관련하여 비용을 발생시켰으며, 여기에는 미국 GAAP에 따라 비용으로 처리되는 제3자에게 지불한 수정 관련 수수료가 포함.

(ix) 두 합작 사업에 대한 모든 소유권 매각과 관련하여 이익을 인식했으며, 발생한 거래 비용을 공제한 순액으로 표시.

(x) 각 기간 동안 이익 또는 손실로 인식된 공정가치의 변화를 반영하기 위해 민간 와런트 부채를 조정.

장부에서 송금 비율은 같은 기간에 기록된 매출에 대한 총 수주 계약의 비율. 수주 계약 잔액에는 기간 동안 수주된 확정 계약 주문(시간 및 자재("T&M") 계약 포함)이 포함, 불확정 납품/불확정 수량 계약에 따른 미행사 계약 옵션이나 잠재적 주문은 미포함. 수주 계약 잔액은 확정 계약 주문을 반영하지만, 계약 해지, 변경 또는 계약 취소가 발생할 수 있으며, 이로 인해 수주 계약 잔액이 감소할 수 있음.

우리는 장부 대 청구 비율을 미래 수익 성장 잠재력의 지표로 봄. 미래 수익 성장을 촉진하기 위해, 우리의 목표는 주어진 기간에 수주된 계약 수준이 기록된 수익을 초과하여 장부 대 청구 비율이 1.0보다 커지는 것.

2024년 12월 31일로 끝난 3개월 동안 당사의 장부에서 송금 비율은 0.51, 2023년 12월 31일로 끝난 3개월 동안은 2.81이. 2024년 12월 31일로 끝난 3개월 동안 수주된 계약에는 Hera Systems 인수에서 취득한 계약 가치 2,190만 달러가 포함. 2023년 12월 31일로 끝난 3개월 동안 수주된 계약 잔액은 취득한 계약 가치와 관련이 없음.

2024년 12월 31일로 끝난 LTM(“지난 12개월”)의 경우 당사의 Book-to-Bill 비율은 0.76, 2023년 12월 31일로 끝난 LTM의 경우 1.23. 2024년 12월 31일로 끝난 LTM의 경우 수주된 계약에는 2024년 3분기에 완료된 Hera Systems 인수에서 취득한 2,190만 달러의 계약 가치가 포함. 2023년 12월 31일로 끝난 LTM의 경우 수주된 계약 잔액은 취득한 계약 가치와 관련이 없음.

우리는 백로그를 성장을 사업 성장의 핵심 척도로 봄. 계약 백로그는 작업이 수행되지 않은 회사 자금 조달 실행 계약의 추정 달러 가치를 나타냄(계약에 대한 남은 성과 의무라고도 함). 계약 백로그에는 2024년 12월 31일과 2023년 12월 31일 기준으로 각각 시간 및 자재 계약에서 남은 계약 가치 1,670만 달러와 1,930만 달러가 포함.

유기적 백로그 변경은 인수일 이후 처음 4개 분기 동안 인수로 인한 백로그 활동을 제외. 인수일 이후 처음 4개 분기 동안의 계약 백로그 활동은 인수 관련 계약 백로그 변경에 포함. 4개 회계 분기가 완료된 후 인수된 기업은 현재 및 비교 가능한 과거 기간에 대해 유기적으로 처리됨.

유기적 계약 가치에는 1월 1일 기준으로 아직 수익으로 인식되지 않은 나머지 계약 가치와 유기적으로 처리된 법인에 대해 기간 동안 수주된 추가 주문이 포함. 인수 관련 계약 가치에는 인수일 기준으로 아직 수익으로 인식되지 않은 나머지 계약 가치와 유기적으로 처리되지 않은 법인에 대해 기간 동안 수주된 추가 주문이 포함. 유기적 수익에는 유기적으로 처리된 법인에 대해 제시된 기간 동안 발생한 수익이 포함, 인수 관련 수익에는 기간 동안 발생한 인수 전 수익을 제외한 다른 모든 법인에 대한 동일한 수익이 포함. 위 표에 제시된 인수 관련 백로그 활동은 2024년 3분기에 완료된 Hera Systems 인수와 관련.

계약 백로그는 확정된 것으로 간주되는 계약과 관련된 사업을 반영, 종료, 변경 또는 계약 취소가 발생할 수 있으며, 이는 총 백로그 감소로 이어질 수 있음. 또한, 다년 계약 중 일부는 연간 자금 조달의 대상. 경영진은 계약 백로그에 반영된 모든 금액이 궁극적으로 완전히 자금 조달될 것으로 예상. 룩셈부르크와 벨기에의 해외 사업에서 계약 백로그는 2024년 12월 31일과 2023년 12월 31일 기준으로 각각 7,050만 달러와 1억 600만 달러. 이 금액은 유로에서 미국 달러로의 환율 환산의 대상이며, 측정 시점의 환율에 따라 남은 백로그 잔액이 변동될 수 있음.

'재테크' 카테고리의 다른 글

예정된 25년 2,3,4월 우주 발사 (0) 2025.03.23 PL 25년 4분기 실적 발표 (0) 2025.03.23 BKSY 24년 4분기 실적 발표 (2) 2025.03.08 ASTS 24년 4분기 실적 발표 (4) 2025.03.05 2025년 NASDAQ 상폐 조건과 역분할 규정 변경 (4) 2025.03.04