-

PL 24년 2분기 실적 발표재테크 2023. 9. 21. 14:45

PL도 실적 발표를 회계연도를 써서 발표합니다. 그래서 2023년 2분기가 나올 시기에 24년 2분기 실적을 발표합니다. 오늘은 PL 24년 2분기 실적 발표에 대해 알아보겠습니다.

요약

1. 5,380만 달러의 기록적인 분기 매출 달성

2. 시너자이즈 인수 완료 발표

2024년 2분기 재무 하이라이트

1. 2분기 매출은 전년 동기 대비 11% 증가한 5,380만 달러를 기록했습니다.

2. 2분기의 반복 연간 계약 가격(ACV) 비율은 92%였습니다.

3. 기간 종료(EoP) 고객 수는 전년 대비 10% 증가하여 944명의 고객을 확보했습니다.

4. 2분기 총이익률은 49%로 2023회계연도 2분기 48%에 비해 높았습니다. 2분기 비GAAP 총이익률(1)은 52%로 2023회계연도 2분기 52%에 비해 높았습니다.

5. 3억 6,780만 달러의 현금, 현금 등가물 및 단기 투자로 분기를 마감했습니다.

(1) PL이 여기에 제시된 비GAAP 재무 측정치를 계산하는 방법에 대한 논의는 아래 "PL의 비GAAP 재무 측정치 사용"을 참조하십시오. 또한, 가장 직접적으로 비교할 수 있는 US GAAP 재무 측정에 대한 조정 내용이 이 보도 자료 끝 부분의 표에 제공됩니다.

최근 사업 하이라이트:

고객 및 파트너 관계 성장

1. 미국 우주군(USSF): PL은 MSMU(MicroSatellite Military Utility Program)를 지원하기 위해 미국 우주군의 AFRL과 함께 확장 기회를 마감했습니다. 이번 12개월 연장을 통해 반응형 상업 우주 역량을 활용하여 전 세계 연합 파트너 군사 훈련 훈련을 지원할 수 있게 됩니다. AFRL은 SkySat, SkySat Video 및 AI 기반 선박 탐지를 활용하여 미 국방부의 상업용 위성 기능을 보완해 왔습니다.

2. 미국 정부 기관: PL은 최근 미국 정부 기관으로부터 고해상도 SkySat 임무 수행 기능에 대해 새로운 7자리 연간 계약 가치(“ACV”) 상을 받았습니다. 이 상은 PL의 파트너 중 한 곳을 통해 수상되었습니다.

3. 아시아 외교부: 플래닛은 최근 아시아 외교부와 신규 계약을 체결했습니다. 계약에는 7 자리 ACV가 있습니다. 외교부는 PL의 새로운 고객이며 해당 지역의 PL 파트너 중 하나를 통해 계약을 체결했습니다.

4. 영국 농촌 결제 기관: Planet and Earth-i는 영국 농촌 결제 기관에 환경 모니터링을 제공하기 위해 7자리 ACV, 다년 계약을 체결했다고 발표했습니다. 영국 정부는 PL의 데이터를 사용하여 환경 토지 관리 계획을 지원할 것입니다. 이 데이터를 통해 영국의 자연 자본 증가를 지원하기 위해 이전보다 더 광범위한 생물물리학적 매개변수를 전국적으로 탐지할 수 있습니다.

5. 여러 캐나다 주 정부: PL은 여러 캐나다 주 정부에 걸쳐 기존 고객과의 계약을 확장했습니다. PL의 데이터와 솔루션은 캐나다 화재 시즌 동안 중요한 재난 대응 노력을 지원하고, 기후 변화가 생태계에 미치는 영향을 모니터링하고, 지역 전체의 토지권을 지원하는 데 사용될 것입니다.

새로운 기술과 제품

1. Sinergise 인수: 지난 8월 PL은 이전에 발표한 지구 관측(EO) 데이터용 선도적인 개발자 플랫폼인 Holding Sinergise doo(“Sinergise”) 사업 인수를 완료했습니다. 슬로베니아 류블랴나에 본사를 둔 Sinergise 사업부 인수로 PL의 Earth Data Platform 발전과 고객에게 EO 데이터를 효율적으로 제공하는 능력이 가속화되며, PL은 이를 통해 고객의 가치 실현 시간이 단축될 것으로 기대합니다.

2. 글로벌 산림 탄소 데이터세트: PL은 글로벌 산림 탄소 행성 변수를 출시할 계획을 발표했습니다. 이 획기적인 데이터 세트는 거의 개별 나무 수준에서 산림 변화와 탄소 포집에 대한 통찰력을 제공하는 것을 목표로 합니다. PL의 Forest Carbon 제품은 고급 딥 러닝 모델을 활용하여 자발적 탄소 시장 참여자 및 서비스 제공자부터 공급망의 산림에 의존하는 기관, 관할권에 이르기까지 산림 생태계의 다양한 이해관계자에게 탁월한 해상도, 정확성 및 빈도를 제공하도록 설계되었습니다. 산림 면적과 탄소 저장량의 변화에 대한 양질의 글로벌 통찰력이 필요한 규제 기관.

글로벌 지속 가능성 및 영향

1. Maui Fire Response: PL은 Microsoft AI for Good Lab 및 적십자와의 협력의 일환으로 공개적으로 사용 가능한 피해 평가 솔루션에 데이터를 제공했습니다. 또한, PL의 데이터는 연방재난관리청(“FEMA”)의 요청에 따라 수행된 피해 평가의 일부로 미국 공군 민간 항공 순찰 지리 공간 팀에서 활용되었습니다.

2. NICFI 프로그램: PL의 NICFI 위성 데이터 프로그램은 세계의 모든 적도 열대 우림에 대한 데이터를 정부, UN 기관, NGO, 과학자 및 기타 기관에 지속적으로 제공하고 있습니다. 예를 들어, The Nature Conservancy와 Wageningen University는 최근 PL의 높은 공간적, 시간적 해상도 베이스맵을 활용하여 향상된 탄소 격리 전략을 위해 도로, 선택적 벌목 및 나무가 우거진 덩굴을 매핑하고 있습니다. 분기별 업데이트의 더 많은 예는 planet.com/pulse에서 확인할 수 있습니다.

재무 전망

플래닛은 2023년 10월 31일까지 끝나는 2024회계연도 3분기 매출이 약 5,400만~5,600만 달러로 중간 지점에서 전년 대비 약 11% 성장할 것으로 예상하고 있습니다. 비GAAP 총이익률은 약 50%~52% 범위에 있을 것으로 예상됩니다. 조정된 EBITDA 손실은 약 1,500만 달러에서 1,300만 달러 사이가 될 것으로 예상됩니다. 수익 대비 자본 지출은 해당 분기에 약 22%~25% 범위에 있을 것으로 예상됩니다.

2024년 1월 31일에 종료되는 2024회계연도 동안 플래닛은 수익이 약 2억 1,600만 달러에서 2억 2,300만 달러 범위에 이를 것으로 예상하며 이는 중간 지점에서 전년 대비 약 15% 성장을 나타냅니다. 비GAAP 총이익률은 약 52%~54% 범위일 것으로 예상됩니다. 조정된 EBITDA 손실은 약 6,300만 달러에서 5,500만 달러 사이가 될 것으로 예상됩니다. 수익 대비 자본 지출은 2024년 전체 회계연도 동안 약 22%~23% 범위에 있을 것으로 예상됩니다.

플래닛은 조정된 EBITDA를 포함한 비GAAP 재무 지표에서 최근 인원 감축과 관련된 비용을 제외할 계획이며 위의 전망은 그러한 제외를 반영합니다.

PL은 비GAAP 재무 전망을 가장 직접적으로 비교할 수 있는 GAAP 측정치와 조정하지 않았습니다. 왜냐하면 주식 기준 보상 비용, 감가상각비 및 상각비와 같은 특정 조정 항목은 불확실하거나 PL의 통제 범위를 벗어나며 합리적으로 예측할 수 없기 때문입니다. 2024 회계연도 3분기와 2024 회계연도 동안 이러한 비용의 실제 금액은 PL의 향후 GAAP 재무 결과에 상당한 영향을 미칠 것입니다. 따라서, 불합리한 노력 없이는 PL의 비GAAP 전망을 가장 유사한 GAAP 측정치로 조정하는 것이 불가능합니다.

앞서 언급한 미래 예측 진술은 오늘 날짜 현재 플래닛의 기대치를 반영합니다. 아래에 설명된 위험 요소, 불확실성 및 가정의 수를 고려할 때 실제 결과는 크게 다를 수 있습니다.

PL의 비GAAP 재무 측정 사용

이 보도 자료에는 비GAAP 총이익, 비GAAP 총이익, 아래에 자세히 설명된 특정 비GAAP 비용, 비GAAP 운영 손실, 비GAAP 순손실, 희석주당 비GAAP 순손실 및 조정 EBITDA가 포함되어 있습니다. 이는 회사가 US GAAP에 따라 제시된 결과를 보완하기 위해 사용하는 비GAAP 성과 측정입니다. 회사는 이러한 비GAAP 재무 지표가 회사의 공개 경쟁업체가 보고한 지표와 유사하고 분석가, 기관 투자자 및 기타 이해관계자가 운영 성과와 전망을 분석하는 데 정기적으로 사용하기 때문에 운영 성과를 평가하는 데 유용하다고 믿습니다. 더 나아가, 회사는 이러한 비GAAP 측정이 회사의 핵심 운영 성과를 나타내지 않는 특정 항목을 제외하기 때문에 회사 운영 결과의 추세를 강조하는 데 도움이 된다고 믿습니다. 또한, 회사는 이러한 비GAAP 재무 측정을 포함합니다. 이는 경영진이 회사의 핵심 운영 성과 및 추세를 평가하고 자본 할당 및 신규 투자에 관한 전략적 결정을 내리는 데 사용되기 때문입니다.

비GAAP 재무 측정은 분석 도구로서 한계가 있으므로 US GAAP에 따라 작성된 재무 성과 측정과 분리되거나 대체되거나 우수한 측정으로 간주되어서는 안 됩니다. 제시된 비GAAP 재무 측정은 US GAAP에서 규정한 표준화된 방법론을 기반으로 하지 않으며, 회사와 다른 정의를 가질 수 있는 다른 회사가 제시한 유사한 제목의 측정과 반드시 비교할 수는 없습니다. 또한, 제시된 비GAAP 재무 측정에서는 회사 사업에 있어 중요한 반복 비용이자 보상 전략의 중요한 부분인 주식 기반 보상 비용을 제외합니다. 이는 최근에 있었고 앞으로도 계속 그럴 것입니다.

PL은 이러한 비GAAP 재무 측정값을 다음과 같이 계산합니다.

비GAAP 총이익 및 비GAAP 총이익 : 회사는 비GAAP 총이익을 주식 기준 보상을 조정한 총 이익, 수익 비용으로 분류된 취득 무형 자산의 상각비, 관련 없는 것으로 간주되는 기타 비용으로 정의하고 계산합니다. 기본 비즈니스 성과와 비GAAP 총이익을 비GAAP 총이익을 수익으로 나눈 값입니다.

비GAAP 비용 : 회사는 비GAAP 수익원가, 비GAAP 연구개발비, 비GAAP 판매 및 마케팅 비용, 비GAAP 일반관리비를 각각 해당하는 미국 기준으로 정의하고 계산합니다. 주식 기반 보상 비용, 취득한 무형 자산의 상각비 및 당사의 기본 사업 성과와 무관하다고 간주되는 기타 비용을 조정한 GAAP 재무 척도(수익 비용, 연구 개발 비용, 판매 및 마케팅 비용, 일반 및 관리 비용), 이는 각각의 해당 US GAAP 재무 측정 내에서 분류됩니다.

비GAAP 영업손실 : 회사는 비GAAP 영업손실을 주식 기반 보상 비용, 취득한 무형 자산의 상각비 및 당사의 기본 사업 성과와 관련이 없는 것으로 간주되는 기타 비용으로 조정된 영업 손실로 정의하고 계산합니다.

비GAAP 순손실 및 희석주당 비GAAP 순손실 : 회사는 비GAAP 순손실을 주식 기반 보상 비용, 취득 무형 자산 상각비 및 관련이 없는 것으로 간주되는 기타 비용을 조정한 순손실로 정의하고 계산합니다. 기본 비즈니스 성과 및 조정으로 인한 세금 효과. 회사는 희석주당 비GAAP 순손실을 비GAAP 순손실을 희석된 가중 평균 발행 보통주로 나누어 정의하고 계산합니다.

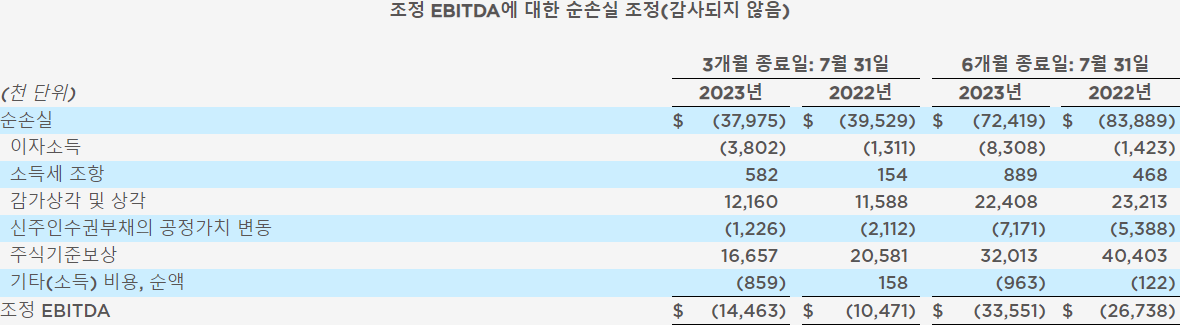

조정 EBITDA : 회사는 조정 EBITDA를 이자수익 및 비용, 소득세 비용, 감가상각비 및 상각비의 영향을 받기 전 순이익(손실)으로 정의하고 계산하며, 주식 기준 보상, 공정 가치 변동 등의 항목을 추가로 조정합니다. 신주인수권부채, 채무소멸에 따른 손익, 영업외수익, 외화환산손익 등의 비용, 기타 당사의 기본적인 영업실적과 관련이 없다고 인정되는 비용.

기타 주요 지표

ACV 및 EoP ACV 비즈니스 목록 : 당사가 활용하는 여러 가지 주요 운영 및 비즈니스 지표 계산과 관련하여 회사는 1년 이상의 계약에 대한 연간 계약 가치(“ACV”)를 총 가치 금액으로 계산합니다. 고객이 최근 12개월 동안의 계약 기간에 대해 비용을 지불하기로 계약했습니다. 단기 계약(12개월 미만 계약)의 경우 ACV는 총 계약 금액과 동일합니다.

또한 회사는 우리가 활용하는 몇 가지 주요 운영 및 비즈니스 지표 계산과 관련하여 EoP ACV 비즈니스 목록을 계산합니다. 회사는 EoP ACV 비즈니스 장부를 해당 계약의 발효일 및 종료일에 따라 해당 기간의 마지막 날에 활성화된 모든 계약의 ACV의 합계로 정의합니다. 취소된 계약, 갱신 없이 기간의 마지막 날 이전에 만료된 계약 또는 기타 이유로 인해 후속 기간에 수익을 창출할 것으로 예상되지 않는 계약은 활성 계약에서 제외됩니다. 기간 마지막 날에 종료되는 계약의 경우 ACV는 갱신된 계약의 ACV를 반영하도록 업데이트되거나, 계약이 아직 갱신 또는 연장되지 않은 경우 ACV는 EoP ACV 비즈니스 목록에서 제외됩니다. 회사는 EoP ACV 비즈니스 장부를 계산할 때 단기 계약을 연 단위로 계산하지 않습니다. 회사는 약정 계약 수익 또는 이전 12개월 동안 사용량 기반 계약으로 달성한 수익을 기준으로 사용량 기반 계약의 ACV를 계산합니다.

반복 ACV 비율: 회사는 반복 ACV 비율을 모든 데이터 구독 계약의 달러 가치와 사용량 기반 계약의 약정 부분을 특정 시점의 ACV 비즈니스 목록에 있는 모든 계약의 총 달러 가치로 나눈 값으로 정의합니다. 회사는 ACV 비즈니스 장부를 해당 계약의 발효일 및 종료일에 따라 해당 기간의 마지막 날에 활성화된 모든 계약의 ACV의 합계로 정의합니다. 회사는 반복 ACV 비율이 투자자와 경영진이 추적할 수 있는 유용한 지표라고 믿습니다. 이는 수익의 상당 부분이 반복 ACV 비율을 계산할 때 본질적으로 일회성 계약이 아닌 수년에 걸쳐 계약을 갱신할 가능성이 있는 고객에게서 나오는지 설명하는 데 도움이 되기 때문입니다.

EoP 고객 수: 회사는 EoP 고객수를 기간말 현재의 모든 기존 고객의 총수로 정의합니다. 기존고객은 보고기간 말 현재 회사와 유효한 계약을 맺고 있는 고객으로 정의됩니다. 이 지표의 목적에 따라 회사는 고객을 해당 데이터나 서비스를 사용하는 별개의 개체로 정의합니다. 회사는 고객에게 직접 판매할 뿐만 아니라 파트너 네트워크를 통해 간접적으로 판매합니다. 파트너가 최종 고객의 이름을 제공하지 않으면 해당 파트너가 고객으로 보고됩니다. 회사의 활성 기회 수에 관계없이 각 고객은 한 번만 계산됩니다. 예를 들어, 고객이 회사의 여러 제품을 활용하는 경우 회사는 EoP 고객 계산 목적으로 해당 고객을 한 번만 계산합니다. 여러 사업부, 세그먼트, 또는 자회사도 상위 조직 또는 상위 계정을 기준으로 단일 고유 고객으로 계산됩니다. 회사는 EoP 고객 수가 플랫폼의 광범위한 채택을 나타내는 중요한 지표이고 시장 입지와 침투력을 키우는 데 성공한 척도이기 때문에 투자자와 경영진이 추적할 수 있는 유용한 지표라고 믿습니다. EoP 고객 수를 계산할 때 경영진은 어떤 고객이 특정 기간에 유효한 계약을 체결한 것으로 간주되는지와 고객이 회사의 데이터나 서비스를 사용하는 별개의 법인인지 여부를 판단합니다. 회사는 EoP 고객 수가 플랫폼의 광범위한 채택을 나타내는 중요한 지표이고 시장 입지와 침투력을 키우는 데 성공한 척도이기 때문에 투자자와 경영진이 추적할 수 있는 유용한 지표라고 믿습니다. EoP 고객 수를 계산할 때 경영진은 어떤 고객이 특정 기간에 유효한 계약을 체결한 것으로 간주되는지와 고객이 회사의 데이터나 서비스를 사용하는 별개의 법인인지 여부를 판단합니다. 회사는 EoP 고객 수가 플랫폼의 광범위한 채택을 나타내는 중요한 지표이고 시장 입지와 침투력을 키우는 데 성공한 척도이기 때문에 투자자와 경영진이 추적할 수 있는 유용한 지표라고 믿습니다. EoP 고객 수를 계산할 때 경영진은 어떤 고객이 특정 기간에 유효한 계약을 체결한 것으로 간주되는지와 고객이 회사의 데이터나 서비스를 사용하는 별개의 법인인지 여부를 판단합니다.

수익 대비 자본 지출: 회사는 자본 지출을 자산 및 장비 구매에 더해 자본화된 내부 개발 소프트웨어 개발 비용으로 정의하며, 이는 투자 활동으로 인한 현금 흐름표에 포함됩니다. 회사는 자본 지출을 보고 기간 동안 총 자본 지출 금액을 총 수익으로 나눈 수익 비율로 정의합니다. 수익 대비 자본 지출은 회사의 데이터 서비스 및 관련 수익에 대한 수요를 지원하는 데 필요한 자본 지출의 적절한 수준을 평가하고 다른 지구 관측과 비교하여 회사 성과에 대한 비교 가능한 보기를 제공하는 데 사용하는 성과 척도입니다. 기업은 데이터를 고객에게 전달하기 위해 위성에 훨씬 더 많은 금액을 투자할 수 있습니다. 회사는 민첩한 우주 시스템 전략을 사용합니다. 이는 위성 관리를 자동화하고 회사의 데이터를 고객에게 전달하기 위해 상당히 저렴한 위성 및 소프트웨어 인프라에 더 많은 투자를 한다는 것을 의미합니다. 회사의 전략과 비즈니스 모델로 인해 회사의 자본 지출은 데이터 센터 인프라 비용이 큰 소프트웨어 회사와 더 유사할 수 있습니다. 따라서 회사는 다른 지구 관측 회사 또는 중요한 데이터 센터 인프라 투자 요구 사항이 있는 다른 소프트웨어 및 데이터 회사와 비교하여 회사의 성과를 평가할 때 수익 대비 자본 지출 투자 수준을 살펴보는 것이 중요하다고 생각합니다.

'재테크' 카테고리의 다른 글

예정된 23년 9,10월 우주 발사 (40) 2023.09.23 23년 9월 FOMC 내용과 투자 방향 (2) 2023.09.21 23년 8월 잭슨홀 미팅 이후 전망과 투자 방향 (42) 2023.08.25 LLAP 23년 2분기 실적 발표 (32) 2023.08.16 MNTS 23년 2분기 실적 발표 (12) 2023.08.15