-

GSAT 23년 4분기 실적 발표재테크 2024. 3. 8. 19:09

오늘은 GSAT 23년 4분기 실적 발표에 대해 알아보겠습니다.

4분기 재무 검토

총수익

총 수익은 2023년 4분기에는 1,110만 달러, 또는 27% 증가하여 5,240만 달러로 서비스 수익 증가로 인해 전년대비 증가했습니다.

서비스 수익

2023년 4분기에는 주로 도매 용량 서비스 수익 증가로 인해 서비스 수익 1,260만 달러 혹은 35% 증가. 도매 용량 서비스 매출은 1,340만 달러, 또는 100% 이상 증가했고 이는 주로 전년도 4분기 중반에 이러한 특정 서비스가 출시되었기 때문입니다.

또한 2023년 4분기 동안 Nokia와의 스펙트럼 관리자 임대 계약과 관련된 60만 달러의 수익도 확인했습니다. 이 수익은 Band 53 네트워크의 장기 배포를 예상하여 연간 예약 수수료를 나타냅니다.

가입자 서비스 부문에서는 가입자 증가와 ARPU 증가로 커머셜 IoT 서비스 매출이 17% 증가했습니다. 우리는 지난 12개월 동안 총 가입자 활성화가 8% 증가하는 등 상업용 IoT 가입자의 꾸준한 성장을 경험했습니다. ARPU 증가는 무제한 요금제를 선택하는 고객이 늘어나면서 가입자 요금제 혼합과 네트워크 사용량 증가에 따른 것입니다.

레거시 서비스 관련 서비스 매출은 가입자 감소로 인해 전년 4분기 대비 11% 감소했습니다. SPOT 가입자는 2022년과 2023년 상반기의 재고 부족과 이월 주문으로 인해 감소했으며, 이는 장비 판매와 총 활성화 모두에 부정적인 영향을 미쳤습니다. SPOT 총 활성화는 2022년 같은 기간에 비해 2023년 4분기 동안 거의 18% 증가했습니다.

가입자 장비 판매

2023년 4분기 가입자 장비 판매로 발생한 수익은 2022년 4분기 대비 30% 감소했습니다. 이러한 감소는 2022년 4분기가 당사가 장비를 생산하는 첫 번째 전체 분기였기 때문에 상업용 IoT 장비의 생산량이 감소했기 때문입니다. 이러한 제품의 경우 정상적인 과정에서 이 기간 동안 처리되는 장비 주문의 대량 잔고가 발생합니다.

SPOT 가입자 활성화 증가에 맞춰 4분기에도 장비 판매량도 증가해 2022년 4분기 대비 판매량이 90% 이상 증가했습니다. 현재 모든 SPOT 제품은 정상적인 생산 과정에서 생산되고 있습니다.

운영 손실

전년 동기 대비 2023년 4분기에 270만 달러 혹은 운영 손실이 29% 증가했습니다. 운영 손실은 주로 주식 기반 보상, 서비스 비용, 마케팅 비용, 일반 및 관리(MG&A) 비용을 포함한 높은 운영 비용으로 인해 부담되었습니다. 더 높은 수익(앞서 논의한 이유)은 비용 증가를 부분적으로 상쇄합니다.

주식 기반 보상은 주로 XCOM 라이센스 계약과 관련하여 부여된 제한된 주식 단위로 인해 전년도 4분기보다 증가했습니다.

신규 및 업그레이드된 글로벌 지상 인프라에 맞춰 임대, 유지 관리, 보안, IT 및 인건비 등 게이트웨이 운영 비용이 증가함에 따라 서비스 비용이 증가했습니다. 이러한 비용의 상당 부분은 당사에 상환되며, 이 대가는 획득 시 수익으로 인식됩니다. 2023년 8월 XCOM 라이센스 계약과 관련하여 당사가 체결한 지원 서비스 계약("SSA")과 관련된 비현금 비용으로 인해 서비스 비용도 증가했습니다.

MG&A 비용은 SSA 관련 비용, 규제 업무 지원을 위한 법률 및 전문 수수료, 대정부 관계, 새로운 상업 계약 협상, 특정 XCOM 임원 채용에 따른 인건비 상승으로 인해 더 높아졌습니다.

순손실

순손실은 2023년 4분기 1,510만 달러로 작년 동기 530만 달러와 비교됩니다. 위에서 언급한 항목 외에도 전년도에 발생하지 않은 부채 소멸 이익, 소득세 비용 증가, 불리한 환율 변동 및 2023년 4분기에 발행된 워런트와 관련된 주식 발행 손실은 낮은 이자 비용으로 부분적으로 상쇄되었습니다.

조정 EBITDA

조정 EBITDA는 작년 동기 1,830만 달러에서 37% 증가하여 2023년 4분기 2,510만 달러입니다. 더 높은 수익 1,140만 달러는 운영 비용 증가로 부분적으로 상쇄되어 460만 달러가 되었습니다(비현금 또는 비반복 항목에 대한 조정 제외).

연도별 재무 검토

총수익

2023년 12월 31일로 12개월이 끝난 시점, 2022년 1억 4,850만 달러에서 7,530만 달러 또는 51% 증가하여 2억 2,380만 달러가 되었습니다. 총 수익의 증가는 7,210만 달러 정도의 서비스 수익 증가가 주된 요인인데 게다가 가입자 장비 판매로 인한 320만 달러의 수익 증가도 있습니다.

서비스 수익

2023년 서비스 수익 개선은 주로 해마다 7,420만 달러 증가한 도매 용량 서비스에 기인합니다. 2023년 도매 용량 서비스 수익은 2022년 11월 서비스 출시 이후 증가했습니다. 본 계약에 따른 고려 사항에는 네트워크 관련 서비스 요금, 추가 위성 건설과 관련된 지속적인 성능, 게이트웨이 사이트 개선 및 기타 특정 이정표 달성이 포함됩니다. 2023년 초 서비스 계약 개정으로 인해 비경생 수익 합계를 인식했습니다. 650만 달러 이전 기간에 완료된 수행 의무와 관련된 것입니다.

또한, 해마다 증가하는 서비스 매출에 기여하는 것은 340만 달러, 또는 17% 높아진 커머셜 IoT 서비스 매출인데 이는 평균 가입자 및 ARPU 증가로 인한 것입니다.

가입자 장비 판매

상업용 IoT와 SPOT 제품의 판매량이 각각 17%, 77% 증가함에 따라 2023년 가입자 장비 판매로 발생한 수익은 19% 증가했습니다. 이러한 장치가 네트워크에서 활성화됨에 따라 총 가입자 추가가 증가할 것으로 예상됩니다.

운영 손실

영업손실은 2022년에 기록된 비현금 손상 비용으로 인해 2022년 2억 2100만 달러에서 2023년 20만 달러 개선되었습니다. 이러한 비현금 비용을 제외하면 영업 비용 증가로 부분적으로 상쇄된 수익 증가로 인해 운영 손실이 개선되었습니다.

서비스 비용, 주식 기반 보상, MG&A 및 가입자 장비 비용의 증가는 감가상각비, 상각비 및 증액의 감소로 약간 상쇄되었습니다. 서비스 비용 및 MG&A 증가의 동인은 위의 분기별 섹션에서 논의한 항목과 일치합니다. 위에서 논의한 항목과 특정 보상의 수정으로 인해 주식 기준 보상이 더 높아졌습니다. 가입자 장비 판매 비용은 가입자 장비 판매로 인한 수익 증가와 일치하여 높아졌으며, 각 연도에 판매되는 제품의 혼합으로 인해 마진이 약간 축소되었습니다.

순손실

순손실은 2023년 2,470만 달러로 2022년 2억 5,690만 달러와 비교됩니다. 이러한 차이는 주로 영업 손실 개선(위에서 논의)과 낮은 이자 비용 및 우호적인 환율 변동에 따른 것입니다. 2023년 1분기에 2019년 시설 계약의 보상으로 인해 2023년에 이자 비용이 낮아졌고, 새로운 위성과 관련된 작업을 완료함에 따라 자본 지출이 증가하여 자본화된 이자가 높아졌습니다(이자 비용을 줄임). 유리한 환율 변동으로 인해 2023년 순손실도 개선되었습니다. 이러한 유리한 항목을 상쇄한 것은 2023년 1분기 2019년 시설 계약 청산에 따른 부채 소멸 손실과 2023년 4분기 발행된 워런트로 인한 주식 발행 손실이었습니다.

조정 EBITDA

조정 EBITDA 2023년에 5,930만 달러 또는 103% 증가하여 1억 1,670만 달러이며 7,530만 달러의 총 수익 증가(앞서 논의한 이유로)는 1,600만 달러의 운영비용 증가 부분적으로 상쇄됩니다(비현금 또는 비반복 항목에 대한 조정 제외).

현금 유동성

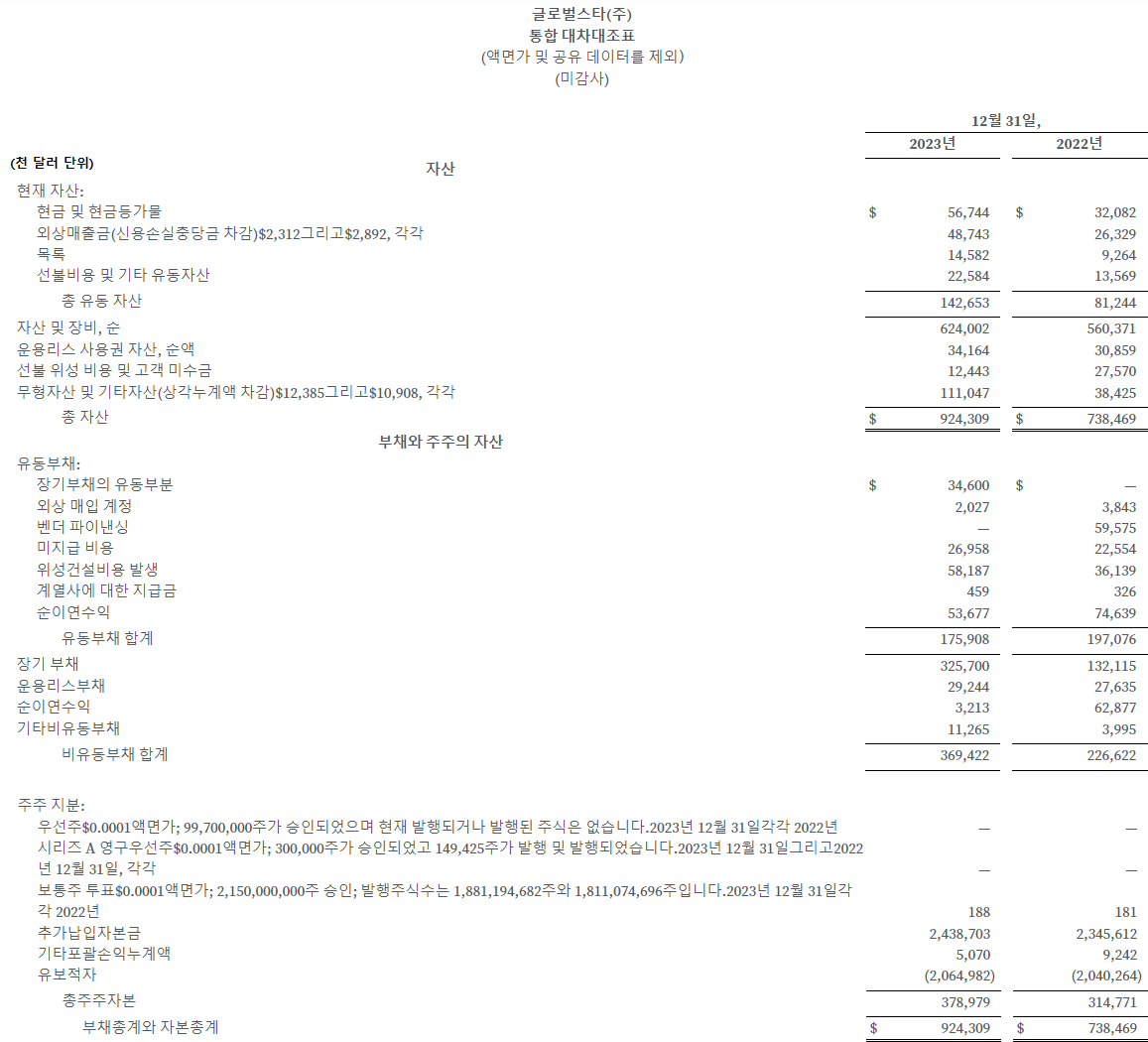

현재 2023년 12월 31일 현금 및 현금성자산은 5,670만 달러이며 작년 동기 3,210만 달러와 비교됩니다. 2023년 동안 영업으로 창출된 순 현금 흐름 7,430만 달러와 재무 활동으로 인한 순 현금 흐름 1억 2,580만 달러는 1억 7,560만 달러의 자본 지출 자금을 조달하는 데 사용되었습니다.

영업 현금 흐름에는 도매 용량 서비스 수행으로 인한 현금 수령과 장비 구입, 위성 음성 및 데이터 서비스와 관련하여 가입자로부터 받은 현금이 포함됩니다. 우리는 주로 네트워크 비용, 인건비, 재고 구매 및 기타 일반 기업 지출을 위해 운영 활동에 현금을 사용합니다. 투자 유출은 주로 MDA와의 위성 조달 계약 및 MDA와의 발사 서비스 계약에 따른 마일스톤 작업을 포함하여 서비스 계약과 관련된 네트워크 업그레이드와 관련됩니다. 스페이스 X. 2023년 자금 계약의 수익금 및 13% 채권 발행과 관련된 자금 유입입니다. 우리는 13% 채권 발행 수익금을 사용하여 2019년 시설 계약의 남은 원금을 상환했습니다.

2024년 동안 우리의 현금 출처에는 사업에서 창출된 운영 현금 흐름과 2023 자금 조달 계약에 따른 수익금도 포함될 것으로 예상됩니다. 이러한 현금 출처는 새로운 위성과 관련된 자본 지출 및 부채 상환 비용을 지불하는 데 사용됩니다.

우리가 갚은 빚의 원금 총액은 2023년 12월 31일 기준 3억 9,870만 달러이며 작년 동기 총 2억 280만 달러의 미결제 부채 금액과 벤더 파이낸싱을 비교한 결과입니다. 이러한 증가는 2023년 자금 계약에 따른 수익금, 2021년 자금 계약 분류 변경, 13% 채권 발행(2019년 시설 계약 및 공급업체의 보상으로 상쇄됨)을 포함하여 이전에 공개된 자본 구조의 변경으로 인한 것입니다.

재무 전망

1. 2억 2천5백만 달러 ~ 2억 5천만 달러 총 수익

2. 조정된 EBITDA 마진은 약 50%입니다.

GAAP: 일반적으로 인정된 회계원칙(나라별로 상이함).

비 GAAP(Non GAAP): 반복적으로 발생하지 않는 일회적인 비용을 제외하고 회계 처리하는 방법. 당연히 비용이 줄면서 순수익은 늘어남.

EBITDA: 세금과 이자, 감가상각비를 차감하기 전의 순이익.

'재테크' 카테고리의 다른 글

SPIR 23년 4분기 실적 발표 (12) 2024.03.12 예정된 24년 3월 우주 발사 (8) 2024.03.12 BKSY 23년 4분기 실적 발표 (2) 2024.02.29 RKLB 23년 4분기 실적 발표 (2) 2024.02.28 SPCE 23년 4분기 실적 발표 (0) 2024.02.28