-

사회초년생 연금 추천 연금저축펀드재테크 2021. 8. 24. 07:13

재테크를 시작하며 기반으로 ISA 계좌를 기초로 했다면 ISA 계좌 만기시에 전환이 가능하고 연말정산 세액공제 혜택이 최대 400만 원까지 가능하며 노후 시 지급액이 충분하지 않은 국민연금을 보완해 줄 수 있는 연금저축펀드에 대해서 공부해보려고 합니다.

고령화 사회로 진입을 하였고 60대 이상인 분들의 사회활동이 활발한 거 느끼시죠?

60대가 되었을 때 더 활발한 사회활동을 위해서 지금은 아니더라도 보다 나은 노후를 위해서 연금은 필수적입니다.

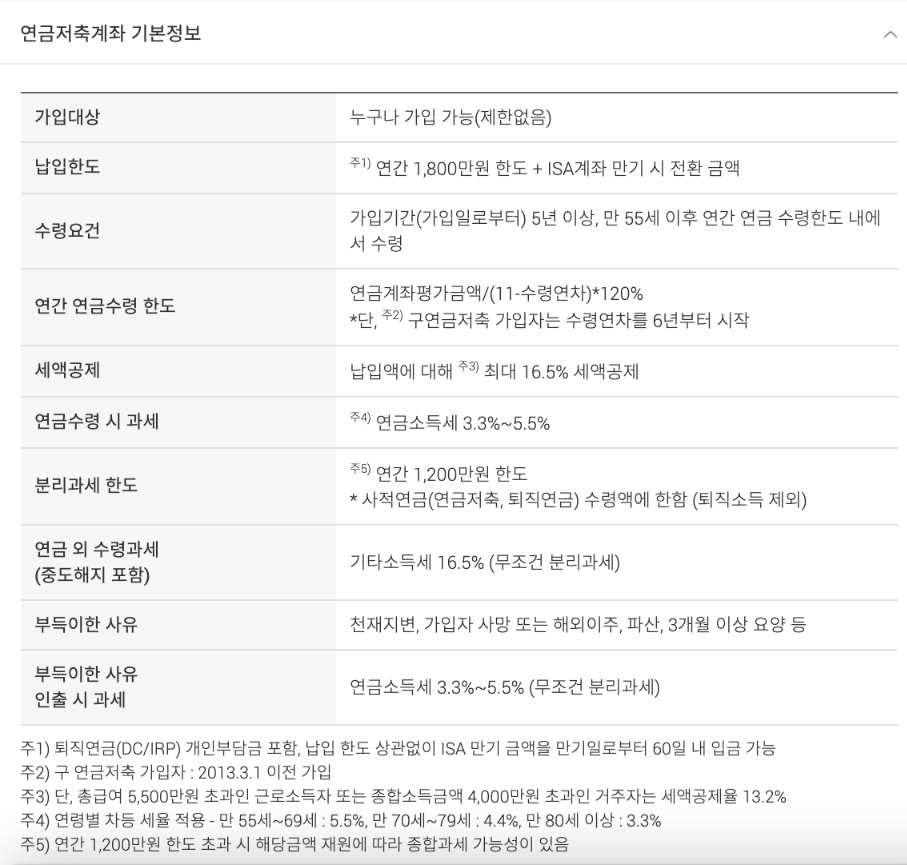

표를 참고해가며 읽어주세요 / 출처: 미래에셋대우 기본적으로 연금저축펀드는 '펀드'에요.

이 계좌를 가지고 국내 및 해외 펀드, 국내에 상장된 국내와 해외 ETF (인버스와 레버리지는 불가) 에 투자를 하는 거죠.

즉, 가입하면 주식같이 HTS로 운용이 가능하고 편입하는 펀드 운용보수를 금융사에 냅니다.

연금저축펀드를 가지고 운용을 하면 배당금 및 매매차익이 생깁니다.

국내 주식형 ETF 같이 이미 비과세 혜택이 있는 상품을 연금저축펀드에서 운용하면

연금수령 시에 연금 소득세를 내게 되므로 위와 같은 상품보다는

국내에 상장된 해외 ETF나 채권형 ETF 같이 세금이 발생하는 상품을 편입하여 운영하는 게 절세에 도움이 됩니다.

어디서 가입하는 건가?

은행, 증권사, 보험사에서 자유롭게 가입 가능하고

각 금융사 스마트폰 어플로도 가입이 가능합니다.

또한 ISA 계좌처럼 한 사람당 하나만 가입해야 하는 가입 개수 제한이 없습니다.

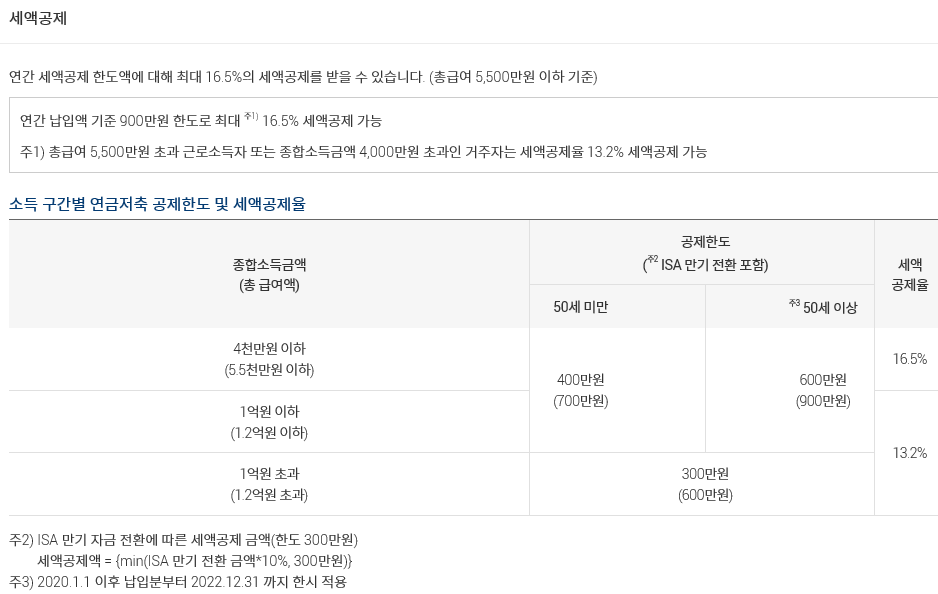

표를 참고해가며 읽어주세요 / 출처: 미래에셋대우 세액공제는 어떻게 되는 건가?

첫 번째 세액공제

연금저축펀드에 연간 1800만 원의 투자금을 입금할 수 있어요.

일반 주식계좌로 투자를 해서 배당을 받는다면 매번 15.4%의 배당소득세를 원천징수하고 나머지만 갖게 돼요.

그런데 이 금액을 투자해서 수익이 발생하면 나중에 연금형태로 수령할 때 연금 소득세(3.3%~5.5%)와 연간연금수령액에 따른 종합소득세만 내게 되는 거예요.

즉, 연금형태로 수령하기 전까지 연금저축펀드 안에서 복리효과를 볼 수 있답니다.

두 번째 세액공제

50세 미만인 사람이 연간 1800만 원을 최대치로 입금하면 연말정산 세액공제 혜택을 최대 400만 원까지 해줘요.

(50세 이상이면서 총 급여 1.2억 이하는 최대 600만 원)

세금을 400만 원을 공제해 주는 건 아니고 총 급여액에 따라 400만 원의 13.2% 혹은 16.5%를 공제해 줍니다.

예를 들어, 총 급여가 5500만 원인 49세 근로자가 400만 원을 연금저축펀드에 넣는다면 66만 원을 세액 공제받게 됩니다.

그리고 같은 조건의 근로자가 200만 원을 연금저축펀드에 넣는다면 33만 원을 세액 공제받게 되겠죠.

다만 세액공제 금액과 세율은 그때그때 세법에 따라 달라지니 가입할 때 꼭 확인해 주세요.

ISA 계좌를 만기에 전환한다는 건 된다는 건 무슨 얘기인가?

연금저축펀드에 연간 1800만 원의 투자금을 입금할 수 있잖아요?

ISA 계좌 만기 전환을 하면 ISA 계좌에 들어있는 돈만큼 추가로 입금이 가능해져요.

그리고 ISA 계좌 만기 전환을 하면 세액 공제도 각 조건마다 300만 원씩 더 된다는 점. 기억해 주세요.

ISA 계좌에 이어 빠른 시일 내에 가입하고 싶은 게 또 생겼네요.

전 세계가 고령화사회로 진입했다는 게 와닿는 요즘, 미리 대비해야겠습니다.

그런데 연금저축펀드도 주의할 점이 두가지 있는데요,

1. ETF라든지 펀드는 변동성이 있어요. 주식시장이 하락할 때 같이 하락할 수 있다는 점, 주의해 주세요.

하지만 이번 코로나 때 주식시장의 움직임과 같이 항상 사이클이 있다는 것.

떨어지면 다시 올라갈 수 있다는 것, 기억해야겠습니다.

2. 연금을 나중에 수령할 때 연간 1200만원을 초과하면 기본 세율을 초과한 종합소득세를 또 내게 되는데요,

여기에 대해서는 다음 포스팅에서 연금 수령하는 법과 함께 알려드리겠습니다.

'재테크' 카테고리의 다른 글

주택 청약 통장을 사회 초년생들에게 추천하는 이유 (2) 2021.08.27 연금저축펀드 수령하는 방법 (5) 2021.08.26 [21년기준] ISA 계좌로 재테크 시작 (4) 2021.08.23 물가연동국채로 인플레이션 대비 (6) 2021.08.20 부정적인 실물 경기에도 금리를 올리는 이유와 투자방향 (0) 2021.08.19