-

예금 이자 말고 특판 적금 이자 높은 은행재테크 2021. 9. 13. 13:31

예금이자 높은 은행은 찾지 마세요. 없어요.

하지만 실망하지 마세요. 12개월 이상 납입의 금리가 5%, 7%로 높은 특판 적금은 있습니다.

그것도 5천만 원까지 보호가 되는 적금입니다.

오늘은 예금이자 높은 은행은 없고 금리 높은 특판 적금은 있다에 대해 알아보겠습니다.

특판 적금을 하는 은행

신협, 농협, 새마을 금고 저축은행 등 2금융권에서 특판 적금을 내놓습니다.

시중은행보다 2금융권이 금리 면에서 더 메리트가 있죠.

새마을 금고가 특판 적금 상품을 가장 많이 내놓는다고 합니다.

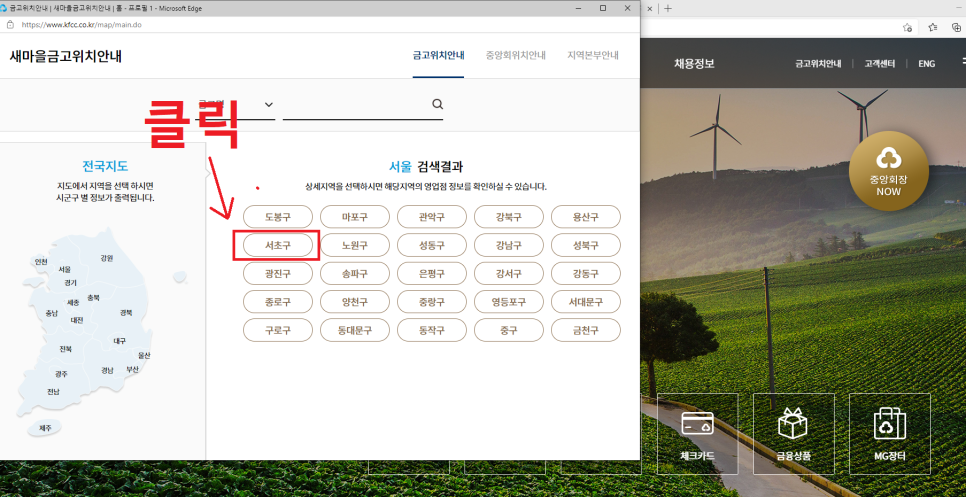

새마을 금고 특판 적금 찾는 방법

새마을 금고를 예를 들어 알아볼게요.

서초구에 있는 지점을 예로 들어볼게요.

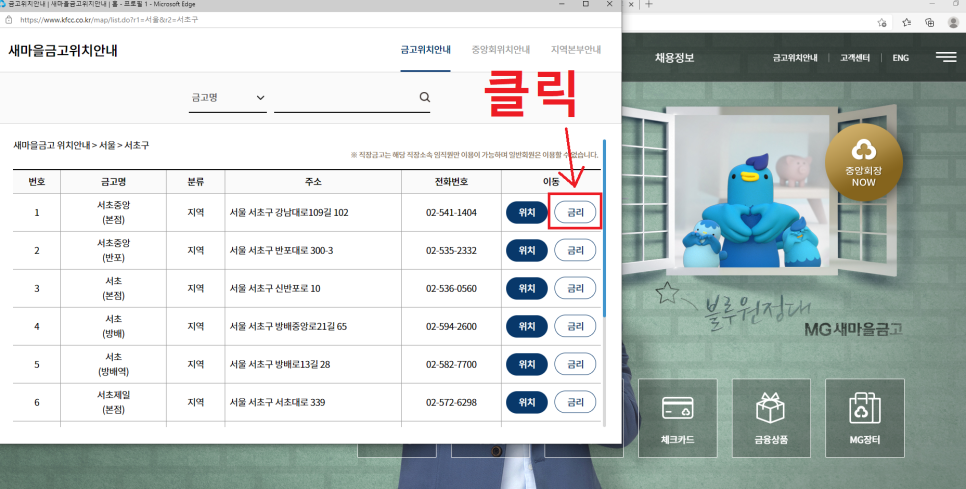

지점별로 현재 특판 적금 상품 판매 유무가 다른데 서초중앙점을 들어가 보겠습니다.

금리 안내에서 적립식 예탁금(적금)을 선택합니다. 스크롤을 내리면..

서초 중앙점에서 하는 특판 적금이 있네요

계약기간은 12개월 이상, 기본이율 연 5.0%짜리 상품입니다.

자세한 가입 자격 요건과 현재 판매 여부는 지점에 직접 문의해야 합니다.

함정 적금이라고 고금리를 내세웠는데 월 납입금 한도가 10만 원 안팎이어서 결국 받는 이자가 5만 원 내외인 적금들도 많은데

정확한 건 각 지점에 문의를 해봐야겠지만 새마을 금고의 특판 적금이나 다른 특판 적금들은 보통 납입한도가 제한이 없거나 크고 고금리인 적금이 많아요.

그런데 이런 고금리 적금의 경우, 부가 서비스를 가입하거나 조건이 붙는 경우도 있다고 하니 자세한건 꼭 각 지점에 문의해보시길 바라요.

국가에서 정한 예금자 보호법이 아닌 새마을 금고 자체의 기금으로 보장을 해줍니다.

그 외의 은행은 예금자 보호가 되는지 확인해봐야 합니다.

그런데 새마을 금고는 예금자 보호금액이 최대 5000만 원까지여서 만기 시까지 정기 적립식으로 꽉 채워서 적금을 가입한다면 만기 1,2,3년 기준으로 각각 410,205,135만 원을 납입하면 됩니다.

이자가 붙는 방식

▼회차 월납입액 100만원 12개월 5% 정기적금의 이자 산정 방식 ▶개월 1 2 3 4 5 6 7 8 9 10 11 12 이자 1 이자 이자 이자 이자 이자 이자 이자 이자 이자 이자 이자 이자 5.0 2 이자 이자 이자 이자 이자 이자 이자 이자 이자 이자 이자 4.6 3 이자 이자 이자 이자 이자 이자 이자 이자 이자 이자 4.2 4 이자 이자 이자 이자 이자 이자 이자 이자 이자 3.8 5 이자 이자 이자 이자 이자 이자 이자 이자 3.3 6 이자 이자 이자 이자 이자 이자 이자 2.9 7 이자 이자 이자 이자 이자 이자 2.5 8 이자 이자 이자 이자 이자 2.1 9 이자 이자 이자 이자 1.7 10 이자 이자 이자 1.3 11 이자 이자 0.8 12 이자 0.4 계 32.5 예를 들어 1년짜리 월 납입액 100만 원 정기 적립식 적금이면 일반적으로 1년 동안의 이자가 붙는 건 1회차 한 번뿐입니다. 그 뒤로는 월 납입액에 1개월씩 빠지며 2회차엔 11개월 동안의 이자가 붙고 3회차엔 10개월.. 해당 회차에 붙는 이자율이 낮아집니다.

그래서 총 납입액 1200만 원의 5% 60만 원이 이자로 나오는 것이 아니라 32만 5천 원이 나오게 됩니다. 여기에 세금 15.4%가 부과됩니다.

적금의 예금화

정기 적립식 적금은 선납이연 납입이 가능한 경우도 있습니다(자세한 건 지점에 문의) 선납이연 납입이란 선납일수(만기일 보다 며칠 더 먼저 입금했는지에 대한 일수) 이연일수(만기일보다 며칠 더 늦게 입금했는지에 대한 일수)를 조절해 만기 이연일수를 최대한 0에 가깝게 만들어 만기일을 변동 없이 유지하는 방법입니다. 이연일수가 생기면 만기가 늦어지거나 정해진 만기에 이연 될 날짜에 따라 이자를 덜 받게 됩니다. 반대로 선납 일수가 많다고 이자가 늘어나거나 만기가 빨라지는 건 아닙니다.

※선납이연 납입을 할 때엔 적금 가입을 하며 자동이체 미 설정 만기 시 자동 해지 미 설정 해야 합니다.

적금의 예금화란, 사람들에게 알려져 있는 6-1-5 방법으로 납입을 한다면 가입한 날에 1회차로 6개월 치를 납입하고 7회차 땐 정해진 납입일에 1개월 치 넣어주고 만기 전날에 5개월 치를 납입한다면 6회차까지 납입액이 예금이자 붙는 것처럼 5%로 나오게 됩니다.

그럼 정기 적립으로 납입한 이자보다 조금 더 이자가 나온다고 하네요.

그 외 다른 특판 적금

이 포스트의 영감이 되었던 신사임당 님의 유튜브를 보다 보니 사당 근처에는 시장이 많고 상인들이 적금을 많이 가입하기 때문에

고금리의 적금 상품이 많다고 합니다. 새마을금고 사당 본점에는 특판 상품이 아닌 계약기간이 1년 초과인 정기적금 연 5%짜리가 있네요.

그리고 몇 달 전에 마감된 한라 신협 유니온 정기적금이 있습니다. 5천만 원까지 예금자 보호를 해주고 36개월 납입에 5% 이자의 솔깃한 상품이었네요.

이율 7% 특판 적금

7% 특판 적금도 가끔씩 판매를 한다고 합니다. 이런 적금은 손품을 팔아 직접 은행에 전화로 문의하거나 대면 문의를 해서 은행과 거래줄이 닿으면 해당 특판 상품이 출시될 때마다 문자로 연락을 준다고 하니 주식. 코인, 부동산 보다 안전하고 은행 이자 높은 적금 상품 이용해보는 건 어떨까요?

'재테크' 카테고리의 다른 글

국내외 다양한 N잡 플랫폼들 (6) 2021.09.15 자격증 딸 땐 내일 배움 카드로 국비지원받자 (4) 2021.09.14 달 탐사 프로젝트 아르테미스 협정국 한국 및 관련사 (0) 2021.09.10 RKLB 2021 상반기 실적발표 (2) 2021.09.09 공매도에 대해서 알아보자 (4) 2021.09.07